网传微信正在研发面向线下商家的 POS 系统,详细信息可能于本月 22 号在北京正式发布。据信该消息首先由中国电子商务协会高级专家庄帅(微博:庄帅)爆料,但其本人微博已无相关信息。不过鉴于网上已有 PPT 流出,基本不用怀疑真实性。

据了解,“微 POS”项目由微信“微生活”团队主导,产品主要面向本地生活服务商家提供支付解决方案。搜集网上资料我们可以对“微 POS”做如下描述:

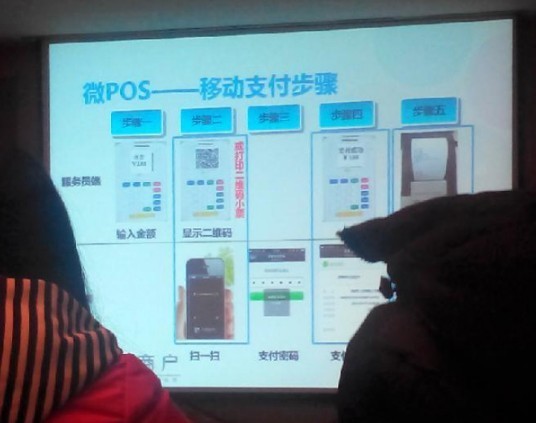

1、该系统由服务员端硬件 + 微信支付组成。

2、商家通过服务员端输入金额后,自动生成二维码。

3、消费者使用微信扫码进入支付页面,输入密码后完成支付。

别看腾讯只走了这一步棋,其所带来的潜在影响无论怎高估都不过分。这里我仅列举 O2O、支付、金融这三个领域:

一、从O2O角度看。“微 POS”的推出使得腾讯的 O2O 链条几乎完整:前端营销有公众号体系,从大众点评获取了商家资源和点评数据,底层有一系列 CRM 能力可以与商家对接,再用微信支付 +POS 机解决交易闭环——不夸张地说,微信只要完成这几块的业务和数据整合,将能打造一个 O2O 领域迄今为止最为闭环的体系。其实我们可以这么理解“微 POS”:微信一端代表着用户 ID,POS 机一端代表着商家 ID。两者通过支付场景结合后,腾讯将有能力描绘出一幅十分完整的消费图谱。基于这张图谱,腾讯可以打开几乎无穷的想象。

二、从支付角度看。如果“微 POS”得到推广,首当其冲受到影响的可能就是支付宝。支付工具的核心是要创造支付场景,嘀嘀和快的的打车大战正是为此。而现在微信直接祭出大招:你不是能打车么?我现在能像银行卡一样在任意线下商家“刷卡”消费,谁的场景更广?谁的场景更有黏性?

虽然腾讯做“微 POS”主要针对阿里,但也不免让许多第三方支付公司躺枪,比如刚刚融资一亿人民币、正全力推广其中小商家支付解决方案(类似 Square)的钱方。不过值得庆幸的是,目前“微 POS”似乎还不支持信用卡消费,使得二者在使用场景上存在差异。而且即便微信想做,最终能否绕过银联这一关还存在疑问。之前阿里推线下 POS 时遭到银联阻击,最终几乎彻底退出线下支付市场,使得银联至今独霸 70% 的份额。

三、从银行金融角度看。有不少银行业的朋友在与我交流互联网金融时,常常向我强调传统银行的“大数据”优势。其实我们可以想想其所谓的大数据是什么,无非是我的银行账户流水(可是我在银行只有一个工资账户)、我的信用卡消费数据(实在不觉得现在的刷卡体验足够好,有时宁愿用现金)、基于我资产状况的一些征信数据(可是我无房无车、社保又没缴几年,况且据说央行征信仅覆盖了不到两亿人)。如果微信打通 O2O 支付,传统银行最有价值的个人消费数据将暴露给互联网金融,在个人理财、消费信贷的阵地上将又输一城。甚至,如果微信支付的用户渗透率足够高,中小商家将不必依赖银行收单网络,传统银行将更难以获取中小商家的交易数据。虽然银行还有商家的账户财务数据,但数据挖掘的价值已经大打折扣,这样在小微企业贷款、供应链金融上将越发无力。

另外,这里还是得提一下阿里。余额宝是阿里布局互联网银行的奠基产品,而微信理财通是其主要竞争对手。当我们在余额宝、理财通之间做选择时,会主要关注安全、收益、流动性这几点。于是我们看到,以前余额宝对理财通的主要优势在流动性上,即用户可以在网购和理财场景之间无缝切换。而现在我们则要重新考虑,如果能用理财通在所有线下商家“刷卡”消费时,余额宝依靠整合电商创造的流动性是否还有足够吸引力?

总之一句话,企鹅真的要逆天了 = =

[36氪原创文章,作者: 沈超]